摘要

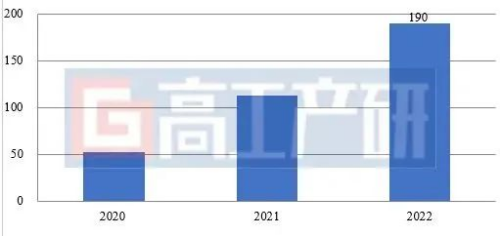

2022年中國鋰電正極材料市場出貨量190萬噸,同比增長68%。

高工產研鋰電研究所(GGII)數據顯示,2022年中國鋰電正極材料市場出貨量190萬噸,同比增長68%。

從市場規增長驅動力來看,2022年拉動中國正極材料出貨量快速增長的主要原因為:

1)中國動力電池出貨量480GWh,同比增長112%,帶動鐵鋰及三元正極材料出貨量增長;

2)全球新能源汽車銷量預計達1200萬輛,帶動我國三元材料出口提升;

3)中國儲能鋰電池全年出貨量達130GWh,帶動磷酸鐵鋰出貨量提升。

2020-2022年中國正極材料出貨量分析(萬噸)

數據來源:高工產研鋰電研究所(GGII),2023年1月

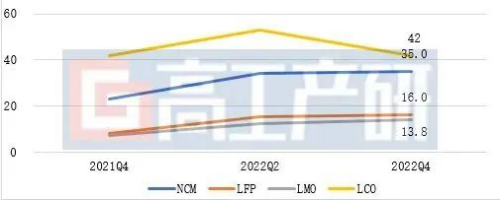

從正極材料價格走勢看,2022年正極材料價格整體呈現上升趨勢,主要原因有:

1)2022年上游主要原材料鋰鹽價格快速上漲,拉動正極材料價格上漲;

2)2022年初受俄烏戰爭影響,鎳大幅度上漲,帶動三元正極材料價格上漲;

3)磷酸鐵產能不足,階段性供給失衡,推動了磷酸鐵鋰材料價格上行。

2021Q4-2022Q4正極材料價格走勢(萬元/噸)

數據來源:高工產研鋰電研究所(GGII),2023年1月

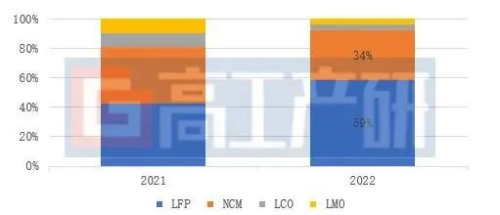

從正極材料產品結構看,2022年磷酸鐵鋰正極材料出貨量達111萬噸,頭部增長132%,市場占比59%;三元正極材料出貨64萬噸,同比增長47%,市場占比34%;錳酸鋰和鈷酸鋰出貨量分別為6.9萬噸和7.7萬噸,較上年均出現明顯的下降。2022年磷酸鐵鋰材料出貨快速增長的主要原因有:

1)電池與模組端綜合技術性能提升,帶動磷酸鐵鋰系電池性價比提升,帶動相應電池滲透率提升,進而帶動對應材料出貨增加;

2)國內儲能電池基本使用磷酸鐵鋰電池,2022年我國儲能電池出貨大幅增長1.7倍,帶動磷酸鐵鋰正極材料出貨增加。

2021-2022年中國正極材料市場出貨(分產品)

數據來源:高工產研鋰電研究所(GGII),2023年1月

預計2023中國正極材料市場將具有以下方面特點:

1)磷酸鐵鋰材料受儲能市場增長帶動,占比進一步提升,市場占比有望超65%;

2)三元材料出貨量中6系單晶高電壓產品出貨量占比有望上升超25%;

4)磷酸鐵、磷酸鐵鋰材料產能過剩,一些缺乏客戶資源的中小企業將面臨產能消納困難,經營壓力加大;

5)磷酸錳鐵鋰應用加速,年出貨量有望超2萬噸;

6)一二線正極材料企業憑借規模、產業鏈布局等優勢,市場集中度將進一步上升;

7)海外企業加速磷酸鐵鋰電池應用,將大幅帶動國內磷酸鐵鋰電池出口,中國磷酸鐵鋰電池市場占比有望超65%;

8)磷酸鐵鋰正極材料新入企業產能釋放,市場競爭將更激烈,疊加鋰鹽價格有望下降至35萬元/噸以下,磷酸鐵鋰材料市場價格有望降低至10萬元/噸。

高工產研鋰電研究所(GGII)通過對全國主要正極材料企業、配套企業的實地調查,結合對正極材料行業領軍人物的面對面采訪,收集大量第一手資料,撰寫《2023年中國鋰電池正極材料行業調研分析報告》。

本報告對2022年中國正極材料行業的發展特點、主要產品、出貨量、產值、未來市場發展趨勢等進行了較為詳細的研究和分析,并對未來三年正極材料的發展趨勢進行預測。GGII希望通過實際的調查研究,為投資者、業內人士、證券公司以及想了解中國正極材料行業的人,提供準確,有參考價值的報告。